Das haben Sie sicher auch schon einmal erlebt. Die Ware oder Dienstleistung wird pünktlich und in der versprochenen Qualität von Ihnen geliefert und dann bleibt einfach die Zahlung aus. Dagegen können Sie sich auf verschiedene Weise schützen! Die Frage ist, welche Strategie passt zu Ihnen und Ihrem Unternehmen?

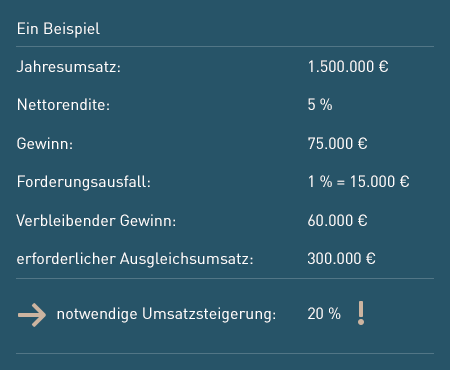

Bevor wir zu den einzelnen Strategien kommen, möchten wir Ihnen kurz einmal anhand eines Beispiels die Konsequenzen eines Zahlungsausfalls vor Augen führen, damit die Dimensionen deutlich werden. 1 % Ausfall vom Jahresumsatz, das hört sich nicht schlimm an, doch was bedeutet es eigentlich wirtschaftlich?

Hätten Sie das gedacht? Machen Sie doch einfach einmal die Nagelprobe und rechnen es anhand Ihrer Betriebszahlen durch.

Eine der Konsequenzen daraus ist jedenfalls: Je niedriger Ihre Umsatzrendite, umso höher ist die erforderliche Umsatzsteigerung, um den Ausfall zu kompensieren bzw. die erforderliche Liquidität zu erwirtschaften, um geplante Investitionen und das Erreichen des Gewinnziels sicher zu stellen.

Deutlich wird aber auch: Je besser Sie sich vor Forderungsverlusten schützen, umso weniger sind Sie gezwungen diese Ausfälle durch zusätzliche Umsätze zu kompensieren. Und wo sollen diese Mehrumsätze denn so einfach herkommen? Würden sie problemlos zu erzielen sein, hätten Sie diese sicher gerne schon lange realisiert, bevor es zu Umsatzverlusten gekommen ist. Deshalb ist es wichtig, eine gut durchdachte und kalkulierte Strategie zu entwickeln. Dazu haben sie mehrere Optionen. Entscheidend sind bei der Realisierung, welche Kosten und welchen Erfolg sie damit erzielen, nachfolgend einige Beispiele und Anregungen:

1. Sie wählen nur noch absolut sichere Bezahlmethoden, bei denen die Waren und Dienstleistungen erst das Haus verlassen, wenn die Zahlung bereits erfolgt ist oder Ihnen jemand das Risiko bei Lieferung vor Zahlung abnimmt (Vorkasse, Kreditkarte, Zahlungsgarantiegeber, Factoring, etc.). Dies bedeutet u.U. entweder mögliche Umsätze, die bei Kauf auf Rechnung hätten erzielt werden können, zu vernachlässigen oder aber für die Garantiegeber bei der Zahlungsverkehrsabwicklung nicht unbeträchtliche Kosten einzukalkulieren. Dies könnte Ihre Ware im Vergleich zum Wettbewerb preislich unattraktiv machen oder dazu führen, dass mögliche Umsätze nicht generiert werden (Risikonehmer bestimmt z.B. Lieferausschlüsse aufgrund von Negativinformationen bei bestimmten Kunden).

2. Sie betreiben selber intensive Risikoanalyse (Negativdatenabgleich, Scoring etc.) vor Lieferung und bearbeiten trotzdem anfallende Zahlungsausfälle konsequent mit eigenen Maßnahmen und Personal bis zur gerichtlichen Geltendmachung und nachfolgenden Zwangsvollstreckung, inkl. einer Langzeitüberwachung. Hier könnten die Kosten schnell den Erfolg zunichtemachen, da sie rationell nur bei sehr großer Anzahl von Forderungen preiswert eine eigene Organisation betreiben können. Zudem dürfen Sie den Schuldner lediglich mit den tatsächlichen Auslagen für Porto und Material belasten und keine Personal- oder sonstigen Sachkosten in Rechnung stellen.

3. Sie beauftragen einen auf den Einzug von Forderungen spezialisierten Dienstleister, der hohe Einziehungsquoten bei fairen Preisen anbieten kann. Z. B. einen Rechtsanwalt oder ein Inkassounternehmen wie uns, das seit Jahrzehnten Erfolge für seine Kunden nachweisen kann. Zusätzlicher Vorteil: Kosten die beim Forderungseinzug durch die Beauftragung eines Dienstleisters entstehen, sind anders als Ihre eigenen Aufwendungen (s.o.) als Verzugsschaden gem. § 280 i.V.m. § 286 BGB, vom Schuldner zu bezahlen, reduzieren also Ihre Belastungen.

Der beste Weg für Sie kann natürlich auch aus einer Kombination der verschiedenen Strategien bestehen, je nachdem welche Präferenzen Sie hinsichtlich Umsatz und Risiko haben.